Blog

Optimisation fiscale du dirigeant

Optimisation fiscale du dirigeant

Optimisation fiscale dirigeant : guide complet 2025

L'optimisation fiscale du dirigeant est souvent réduite à un seul arbitrage : faut-il se verser un salaire ou des dividendes ? Cette question, bien que légitime, ne représente qu'une fraction de l'enjeu réel. Un dirigeant de PME supporte simultanément une fiscalité professionnelle et une fiscalité personnelle qui s'alimentent mutuellement. Optimiser l'une sans piloter l'autre revient à traiter un symptôme en ignorant la pathologie sous-jacente.

Lire Plus

Optimisation fiscale du dirigeant

Protection du patrimoine professionnel : stratégie et outils 2026

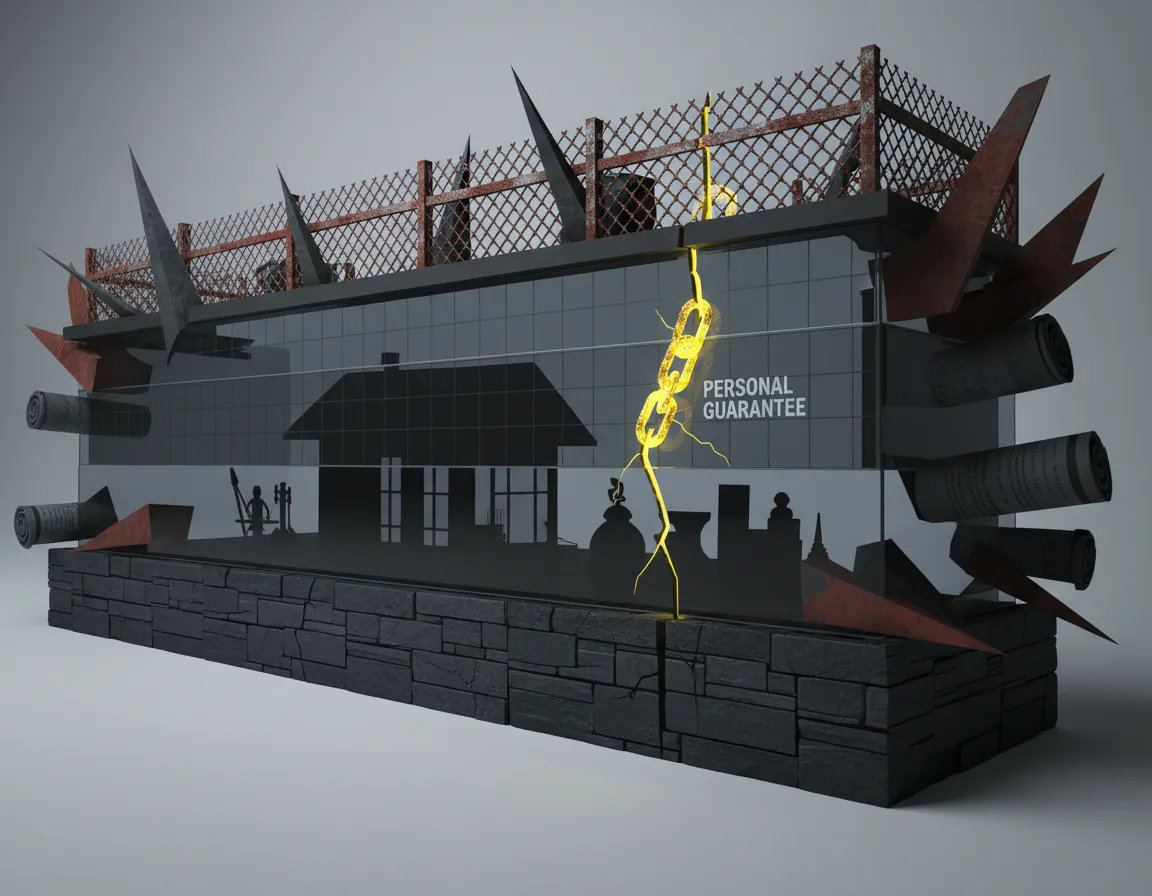

La protection du patrimoine professionnel n'est pas un mécanisme unique et automatique. C'est une stratégie à construire en plusieurs couches : séparation juridique des patrimoines, protection des actifs personnels clés, limitation des garanties données aux tiers, et couverture assurantielle des risques résiduels. La majorité des dirigeants croient être protégés par la responsabilité limitée de leur société, sans réaliser que cette protection est contournée dès la première caution personnelle signée auprès d'une banque.

Lire Plus

Optimisation fiscale du dirigeant

Remontée de dividendes : optimisation et stratégies 2026

La remontée de dividendes est la décision financière la plus récurrente de la vie d'un dirigeant actionnaire et l'une des plus mal optimisées. Elle est trop souvent traitée comme un arbitrage binaire entre salaire et dividendes, résolu une fois par an sans tenir compte du contexte fiscal du foyer, du niveau de trésorerie excédentaire réel, de la structure juridique de détention et des objectifs patrimoniaux personnels. Le résultat : des distributions qui maximisent le revenu brut sans maximiser le patrimoine net.

Lire Plus

Optimisation fiscale du dirigeant

Transmission patrimoine dirigeant : stratégie et outils 2026

La transmission du patrimoine d'un dirigeant est l'opération patrimoniale la plus complexe et la plus lourde fiscalement de sa vie. Elle est aussi la plus mal préparée : moins de 30 % des chefs d'entreprise ont mis en place une stratégie de transmission formalisée plus de cinq ans avant leur départ. Le résultat est systématiquement le même : une fiscalité maximale, des conflits familiaux autour de l'équité entre héritiers, et une entreprise fragilisée par une succession mal anticipée.

Lire Plus

Optimisation fiscale du dirigeant

Séparation patrimoine privé et professionnel EI : guide pratique 2026

Depuis le 15 mai 2022, tout entrepreneur individuel bénéficie de plein droit d'une séparation automatique entre son patrimoine professionnel et son patrimoine personnel. Cette réforme met fin à l'unicité du patrimoine qui exposait l'entrepreneur au risque de voir ses biens personnels saisis pour des dettes professionnelles. Mais cette protection automatique a des limites précises, des exceptions légales et des zones d'ambiguïté pratique que la plupart des entrepreneurs ignorent.

Lire Plus

Optimisation fiscale du dirigeant

Arbitrage rémunération dividendes dirigeant : guide complet 2026

L'arbitrage entre rémunération et dividendes est la décision financière la plus structurante de la vie d'un dirigeant actionnaire et la plus mal posée. Elle est le plus souvent réduite à une comparaison de taux : charges sociales du salaire versus flat tax des dividendes. Cette approche ignore quatre dimensions qui pèsent autant, voire davantage, sur le patrimoine à long terme : la déductibilité IS de la rémunération, les droits à retraite constitués, la protection sociale, et les objectifs de capitalisation.

Lire Plus

Optimisation fiscale du dirigeant

Stratégie fiscale patrimoine : guide complet 2026

La stratégie fiscale patrimoniale est fréquemment réduite à sa dimension la plus visible et la moins efficace : la défiscalisation. Une stratégie fiscale patrimoniale digne de ce nom articule les enveloppes d'investissement, les structures juridiques de détention et les régimes fiscaux de faveur dans un système cohérent, calibré selon les objectifs patrimoniaux du contribuable. L'objectif n'est pas de payer le moins d'impôts possible aujourd'hui. C'est de maximiser le patrimoine net disponible sur le long terme, après fiscalité. Ces deux objectifs mènent souvent à des décisions opposées.

Lire Plus

Optimisation fiscale du dirigeant

Pacte Dutreil dirigeant : conditions, mécanisme et optimisation 2026

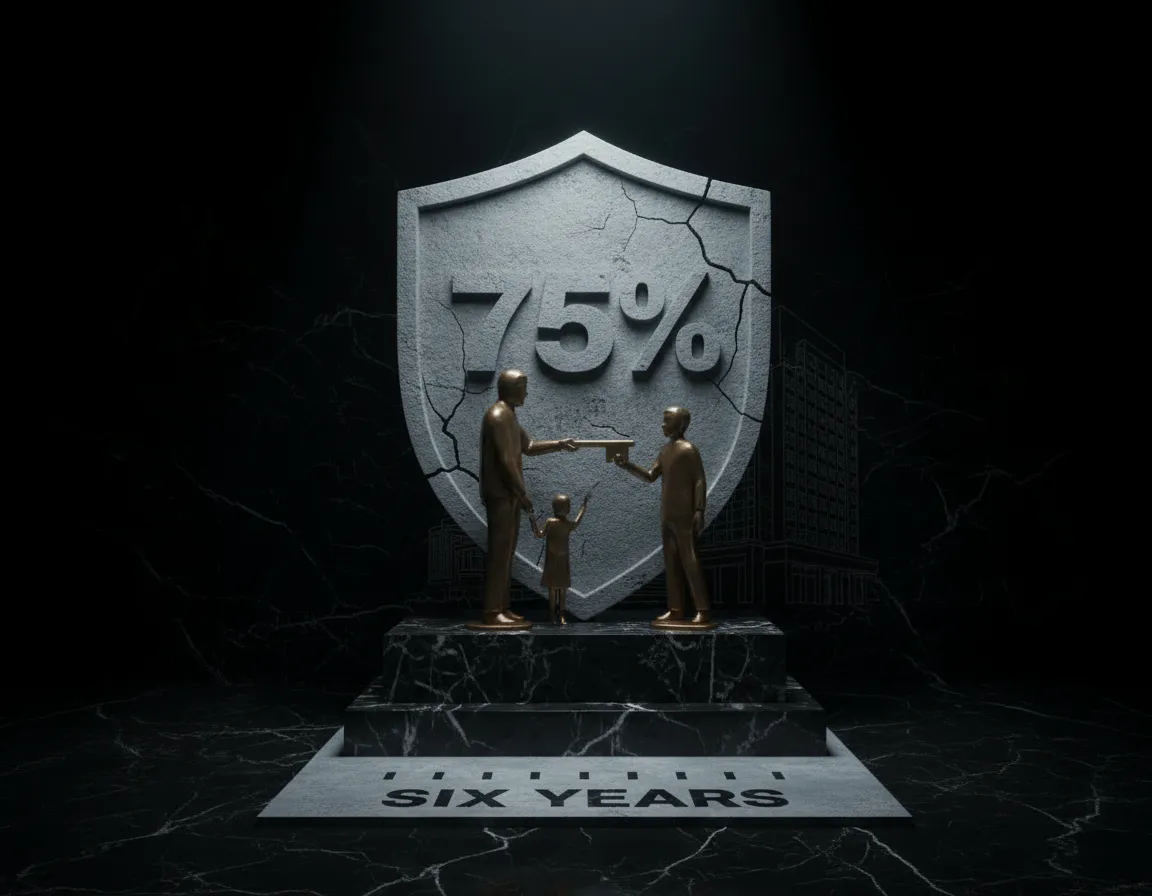

Le pacte Dutreil est le dispositif fiscal le plus puissant de transmission d'entreprise en France. Il permet d'exonérer 75 % de la valeur des titres professionnels transmis par donation ou succession des droits de mutation à titre gratuit, une exonération qui peut représenter plusieurs centaines de milliers d'euros d'économie sur une seule opération. Mais c'est aussi le dispositif le plus technique et le plus risqué : ses conditions sont cumulatives et strictes, et le moindre manquement entraîne la remise en cause totale de l'avantage fiscal.

Lire Plus

Optimisation fiscale du dirigeant

Fiscalité chef d'entreprise : guide complet 2025

La fiscalité du chef d'entreprise est l'une des plus complexes du droit fiscal français, précisément parce qu'elle opère sur deux niveaux distincts et interdépendants : la fiscalité de la structure juridique d'un côté, la fiscalité personnelle du dirigeant de l'autre. Ces deux niveaux ne fonctionnent pas en parallèle, ils s'alimentent mutuellement. Une décision prise au niveau de la société a des conséquences directes et souvent sous-estimées sur la situation fiscale personnelle du chef d'entreprise.

Lire Plus

Optimisation fiscale du dirigeant

Holding patrimoniale dirigeant : avantages, limites et conditions 2026

La holding patrimoniale est présentée comme la solution incontournable de toute stratégie fiscale de dirigeant. Régime mère-fille, apport-cession, transmission facilitée : les avantages sont réels. Mais ils sont conditionnels. Une holding crée de la valeur uniquement lorsque le niveau de bénéfices excédentaires, l'horizon de détention et les objectifs patrimoniaux du dirigeant justifient sa complexité et ses coûts. Pour un dirigeant qui extrait l'intégralité de ses bénéfices pour vivre, la holding n'apporte aucun avantage fiscal. Elle génère des coûts de fonctionnement annuels pour rien.

Lire Plus